还曾经传出海天在2006年大规模股权改革过程中有侵吞国有资产的嫌疑,以20元/股的价格购买职工手中股份,强行职工推出公司股权。2008年下半年分别与当时800多名职工签署回购股权的协议,逐渐清退职工股……

一路上的改革也在被不断质疑,就算海天上市之后,对海天的质疑仍旧没有停止。海天上市之初,突破500亿时,就曾被券商调味品行业研究员看衰,表示:“酱油行业其实没有技术壁垒,行业竞争不小,未来增长空间不大。”一度认为海天的市值应该在200亿到300亿之间。

“海天业绩甜型并不大,净利润率已经很高,未来提升难度较大。”

“与同样500亿元市值的五粮液和暴利地产相比,一比就知道含金量有多少,A股对新股的投机气氛太浓”

“酱油生产企业产能大幅增加,未来行业竞争愈演愈烈,原材料成本提高,较高固执的海天味业,未来支撑股价上涨动力或存隐忧”

……

等等不被看好,不被重视的言语伴随着海天的成长从没有间断过。但是现实而言,从海天上市以来,到现在海天市值已经超过1500亿,近两年净利增长、每股收益都达到20%以上。

成功并非偶然,海天在持续前进

抛开海天以往的辉煌,从细节之处看海天,会发现海天的成功并不是偶然。

1.研究费用投入

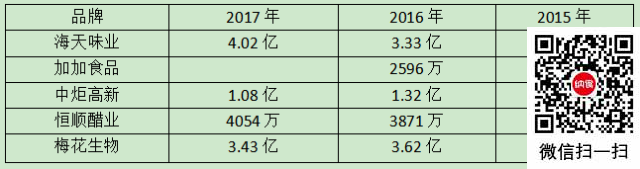

从数据上来看,海天对研究费用的投入在一直增加,在同行业之中一直保持在最高,明显高于其他品牌。极大的体量,决定高昂的研究费用并不会给海天带来太多的压力,反而成为海天制霸行业的基础。

2015年—2017年各品牌研发费用投入

2.新品方向

在2017年海天加大了对小品类的布局,对醋、料酒、高端酱油等产品布局进行了调整。酱油低中高比例从原本的2:6:2,逐渐调整向1:6:3的比例,今年年初高调宣布进军高端酱油品类,主推海天老字号系列产品。在2017年并购镇江香醋,进一步加大对醋的投入。

3.产品价格

从2017年年报看,海天从17年初开始提价,在提价的过程中提高高端产品占比,推动收入及盈利能力的提升,有效的覆盖成本上升。而且海天本身极大的体量决定其余供货商极强的议价能力,占据价格变动的主动权。

4.渠道扩展

中部与西部弱势区域增长迅速,其中西部地区高达22.46%,华东地区增速达16.6%,华南,华东,中部,北部,西北等区域增长均保持两位数以上,90%的省份销售过亿。从这些数据可以看出,尽管海天布局已经相当完善,但是仍在不断下沉弱势地区渠道,不断补足自身区域的短板。